Политика бухгалтерского учета строительных лесов

Отражение строительных лесов в бухгалтерии предприятия связано с двумя сложностями: это сооружение временное и используется только во время выполнения строительных работ; приобретение комплекта для сборки лесов должно отражаться в учете.

Отражение строительных лесов в бухгалтерии предприятия связано с двумя сложностями:

- это сооружение временное и используется только во время выполнения строительных работ;

- приобретение комплекта для сборки лесов должно отражаться в учете.

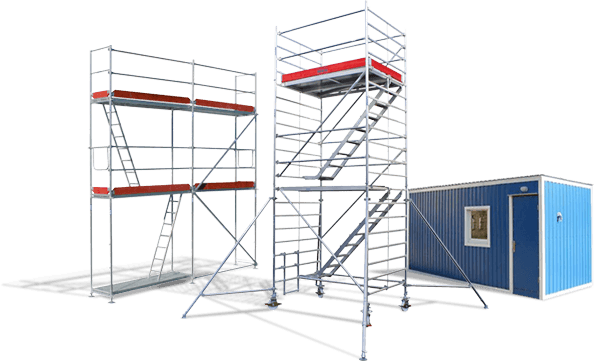

Техническая составляющая

Леса предназначены для создания рабочего места на различной высоте при проведении строительных работ. Их конструкция предусматривает возможность сборки и разборки, поэтому приобретается комплект, включающих различные элементы: ригели, стойки, крепления, элементы настила и т. д. ГОСТом установлен минимальный срок эксплуатации лесов — 5 лет.

Износ конструкции заключается в образовании таких повреждений:

- коррозийные изменения металлических элементов;

- трещины в окрасочном покрытии и самых элементах конструкции;

- прогибы стоек и щитов настилов;

- изгибы ограждений;

- разрушения поверхностей (вмятины, расслоения и т. д.).

При возникновении этих повреждений элементы конструкции подлежат замене.

Категория объекта

Леса не относятся к объектам основных средств, так как используются только в ходе выполнения строительных работ (операционного цикла). Комплект для сборки конструкции является многооборотным, что отличает его от строительных материалов. По этим параметрам учитывают леса на счете 97 «Расходы будущих периодов».

Комплект для сборки лесов не отвечает параметрам основного производства, и поэтому не может быть отнесен к объектам основных средств и с этой точки зрения. Он не отвечает требованиям «длительного времени использования».

Отнести леса разумнее всего к категории инвентарных объектов. А само возведение лесов (то есть сборку конструкции) по всем показателям стоит причислить к вспомогательному производству.

К этой категории можно отнести леса, как временное сооружение. А вот сам комплект для сборки сооружения — это многооборотное средство труда, функция которого — создать инвентарный объект.

При таком отнесении лесов к категории нужно учитывать рекомендации завода производителя. По ним можно установить срок полезного использования изделия.